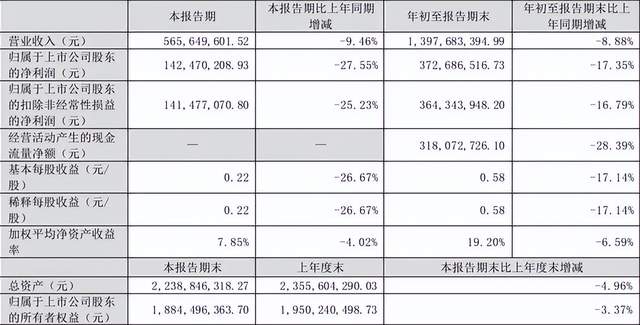

10月26日,浙江美大(002677)披露2022年第三季度報告:公司實現營業總收入13.98億元,同比下降8.88%;歸母凈利潤3.73億元,同比下降17.35%;扣非凈利潤3.64億元,同比下降16.79%;經營活動產生的現金流量凈額為3.18億元,同比下降28.39%;報告期內,浙江美大基本每股收益為0.58元,加權平均凈資產收益率為19.20%。

根據三季報,公司第三季度實現營業總收入5.66億元,同比下降9.46%,環比增長35.08%;歸母凈利潤1.42億元,同比下降27.55%,環比增長31.12%;扣非凈利潤1.41億元,同比下降25.23%,環比增長38.59%。按照這個情形,加上四季度沖刺季可能帶來的的規模增量,預計今年浙江美大營收過20億元。

關于報告期內營收同比增長的原因,浙江美大表示主要系公司通過技術創新加快新品投產,多元化拓展銷售渠道等措施,實現了營收的快速增長。據了解,浙江美大于2012年在深交所上市,主營業務為以集成灶產品為主的現代新型廚房電器的研發、設計、生產和銷售。

目前,浙江美大正在發力產品、渠道和營銷端的改革,期待四季度邊際改善帶動公司價格及份額的逐步修復。基于浙江美大Q3 較好的營收及業績表現,結合公司扎實的線下經銷體系,天風證券預計公司增長主要來自線下經銷渠道。

一、產品方面:主打變頻技術,積極開拓存量市場用戶

美大集成灶的變頻技術是采用直流無刷電機,搭載變頻驅動芯片和變頻控制軟件組合而成,與傳統交流電機相比,有以下幾個優勢:變頻核心驅動,風量風壓提升;降低噪音;自動巡航增壓;節能高效;電機壽命延長且防水、防電、防油;電壓適配性提升。另一方面,美大積極挖掘老客戶復購,并通過集成灶產品推新帶動新增購買需求的同時,致力于產品線的豐富及延展,助力雙品牌產品擴充。

二、渠道方面:鞏固原有優勢,新興渠道帶來新增長點

美大渠道掌控力非常強。據公司2021 中報,上半年公司新增一級經銷商170 多家,累計擁有一級經銷商1800多家;新增營銷終端500 多個,累計擁有營銷終端3400 個。目前公司的網點效益開始釋放,為公司Q3 的業績增長點。同時,考慮到美大在線上為純ToC 零售模式,其在線上集成灶市場中的零售份額應高于4.0%。

分類來看:電商渠道,美大通過經營模式的改革,發揮專業團隊的優勢;KA 渠道,加速推進連鎖家電賣場、連鎖建材賣場渠道的進駐布點,并與京東、天貓、蘇寧建立戰略合作攜手開發下沉渠道網點,攫取低線市場的份額;工程渠道,公司加大工程部力量,加強與前20 大房地產商的聯系,未來精裝工程為重點發展渠道之一;通過專門成立的業務部門推進家裝渠道合作。

三、品牌方面:積極搶占用戶心智,尋求出圈

浙江美大今年來,加大了品牌投放力度,旨在更廣度地去搶占用戶心智,實現破圈效應。7 月,企業在上海虹橋站、杭州東站兩大高鐵樞紐設立廣告;9 月通過直播探廠集成灶發源地、發布《中國變頻集成灶白皮書》、舉辦“集成灶發明節”、“唐宮夜宴”等活動,鞏固行業締造者地位并引領集成灶行業良性競爭。

財報數據概要請見下圖 :

以上內容由證券之星根據公開信息整理,與本站立場無關。

圖文來源:美大第三季度財報、天風證券、證券之星等綜合整理,廚電行業資訊整理發布,轉載請注明出處。