導(dǎo)讀:人們好用 “家電行業(yè)最后一塊利潤高地” 這句話來形容多年來持續(xù)增長的中國廚電市場。但近年以來一系列下滑的數(shù)據(jù),卻讓人感受到了廚電市場的“凜冽”,受到房地產(chǎn)調(diào)控政策及疫情等問題影響,2020年廚電市場整體形勢不佳......

然而,當(dāng)廚電行業(yè)在唏噓聲中走了一年下坡路的時候,集成灶行業(yè)卻始終保持著10%以上的穩(wěn)定增速破浪前行。預(yù)計2021年,全渠道零售額為 221.2億元,同比增長21.4%,零售量為 294.7萬臺,同比增長 23.9%。

奧維云網(wǎng)(AVC)推總數(shù)據(jù)顯示,2020年,全國集成灶市場整體零售額為182.2億元,同比上漲13.9%;零售量238萬臺,同比上漲12%。如果剔除第一季度疫情影響,在第二至第四季度,集成灶行業(yè)實際增速零售額同比達(dá)19.4%,零售量增速同比超過23.5%。可以說,集成灶市場以量、額增速紛紛超過10%的成績,實現(xiàn)完美收官。

盡管如此,集成灶線上、線下市場卻仍然退出了數(shù)十個品牌、數(shù)百個機型,但也有更多的品牌和機型數(shù)量涌入。

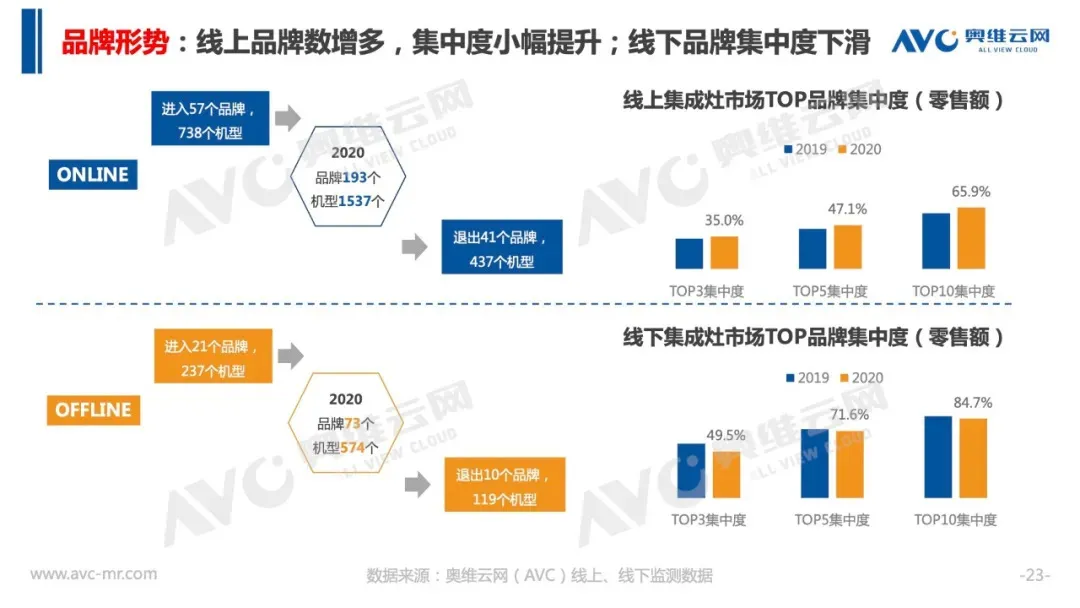

奧維云網(wǎng)(AVC)統(tǒng)計數(shù)據(jù)顯示,2020年,集成灶線上市場品牌為193個,機型為1537個,其中,進(jìn)入品牌和機型數(shù)量分別為57個和738個,退出的品牌數(shù)量和機型數(shù)量分別為41個和437個;

線下市場在2020年的品牌、機型數(shù)量分別為73個和574個,其中進(jìn)入的品牌和機型數(shù)量分別為21個和237個,退出的品牌和機型數(shù)量分別為10個和119個。

◆ 2021年集成灶行業(yè)面臨著哪些挑戰(zhàn)?

其一是原材料等生產(chǎn)成本暴漲危機

2020年底以來,受到原材料價格暴漲影響,配件及包裝等價格大幅提升,品牌價值較強的企業(yè),并沒有因此而大幅提升價格,但低價營銷的品牌卻看不住這個坎,三番五次面向渠道漲價。但三番五次提價后直逼品牌價,還不如直接選擇個品牌做,所以2020年以來品牌集中度越來越強,導(dǎo)致全國線下實體店市場大洗牌。

其二是消費品升級低價低配失去優(yōu)勢

隨著消費品升級及消費需求大幅提升因素影響,低端產(chǎn)品低價已逐漸失去優(yōu)勢,尤其是消費者對品牌的意識越來越強,雜牌和品牌的區(qū)分辨別越來越多人知道。這是一場新的商業(yè)洗牌潮,不僅是集成灶行業(yè),包括所有消費品在內(nèi),都在面臨巨大的洗牌所帶來的壓力,這種困惑下許多雜牌企業(yè),早已關(guān)門宣布倒閉,剩下來的幾乎也是奄奄一息。

2021年已經(jīng)到來,集成灶行業(yè)洗牌將加速,生死不由自己,品牌逆勢布局增長擴(kuò)大規(guī)模,雜牌淘汰已是大勢所趨。

◆ 2021年集成灶行業(yè)的機遇在哪里?

從未來廚電品類的發(fā)展趨勢來看,集成灶呈現(xiàn)上升趨勢,傳統(tǒng)三件套則呈衰退跡象。因為無論是消費者的個性偏好,還是實際的使用需求,集成灶逐漸成為主流趨勢。而且基于用戶思維,如今集成灶企業(yè)又將蒸箱、烤箱、集成水槽洗碗機等功能整合在集成灶里,這也為集成灶品類注入了新的動力。

更具說服力的是,在集成灶風(fēng)頭正旺的當(dāng)下,無論是海爾、美的、TCL、奧克斯等這樣的大型家電企業(yè),還是諸如老板、櫻花、帥康、德意、萬和、萬家樂、科恩、櫻雪、名氣、百得等傳統(tǒng)廚電企業(yè),甚至是歐琳、雅士林等跨界企業(yè),也看中了這塊未來市場巨大的蛋糕,紛紛涉足集成灶產(chǎn)品。這也足以證明集成灶產(chǎn)業(yè)所擁有的強大吸金力,未來價值無可限量。