廚電行業正在告別高增長、高毛利、高凈利的“三高“舒適區,這一點從老板、華帝等上市公司的2019年上半年財報中體現的非常明顯。

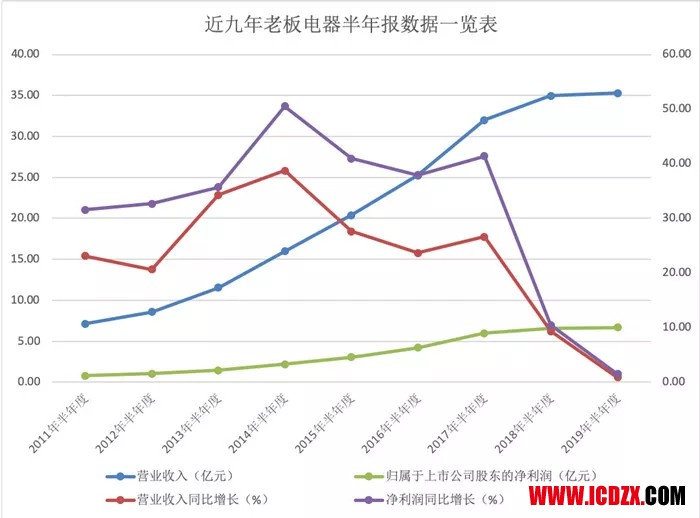

8月27日,老板電器公布的2019年半年報顯示,當期實現營業收入35.27億元,同比增長0.88%;實現歸屬于上市公司股東的凈利潤6.70億元,同比增長1.52%。雖然2019年H1老板電器營業收入和凈利潤都還有微漲,但對比2017年之前同時期平均20%以上的業績增長,從2018年開始,增幅可謂是出現了斷崖式的下跌。

8月29日,華帝股份發布半年度報告。公告顯示,報告期內實現營收29.30億元,同比下滑7.68%;歸屬于上市公司股東的凈利潤3.95億元,較上年同期增長15.32%。盡管凈利潤還維持在15%以上的增幅,但華帝股份的主營業務營收均出現下滑,其中,吸油煙機營收11.43億元,占比38.99% ,同比下滑6.80%;灶具營收7.47億元,占比25.50% ,同比下滑10.83%;燃氣熱水器營收5.29億元,占比18.04% ,同比下滑13.31%。

同被列為廚電三大巨頭之一的方太,上半年業績也并不理想。在方太集團舉行的2019年度發布會上,方太集團董事長兼總裁茅忠群明確表示,方太集團上半年的業績實現小幅增長,與廚電行業大盤基本一致。而據業內人士透露,從2018年開始方太的增速就已經明顯下滑,2019年H1零售部分幾乎沒有增長,甚至不排除出現負增長的可能。

根據奧維云網、中怡康等機構的數據顯示,2019年上半年,國內傳統廚電市場下行壓力巨大,吸油煙機銷售額為167.2億元,同比下降10.7%;燃氣灶銷售額為93.7億元,同比下降6.3%;燃氣熱水器銷售額為153.4億元,同比下降5.8%。

在業內人士看來,廚電企業普遍面臨的“增長困難”既有外部大環境的因素,包括上游房地產產業鏈的巨大調整,又和企業自身內部問題有關,企業戰略上的保守和營銷策略上戰術不足等因素甚至是主要原因。

唇亡齒寒,房地產上游來水縮減是廚電企業增速放緩的客觀原因。

早在2017年開始,受去杠桿、去庫存等政策影響,在中國經濟中占據相當角色的房地產行業就已經步入了一個深度調整的新周期,狂飆突進了20年的房地產市場開始逐漸回歸理性,而且出現了結構性的變化。

資深產業經濟觀察家、家電行業分析師梁振鵬明確表示,如今廚電行業的整體不景氣,主要是受制于中國房地產市場的嚴控,以及廚電產品在城市家庭的高度飽和兩方面的影響和制約。

此外,在房地產開發端,精裝修、全裝修時代已經全面來臨。截至目前,全國已經有30余個省市相繼頒發住宅全裝修政策。據奧維云網預計,中國未來幾年精裝房市場的規模,每年將呈現20%以上速度的增長。商品房結構性的變化,給廚電企業帶來新的挑戰。

在家裝市場,整裝已經成為不可逆轉的潮流,家裝公司的整裝模式對傳統家裝的零售客戶吸納能力超乎強大,據家裝專業機構調研分析,未來3-5年整裝將占據家裝70%的市場份額。

這對于過去主要依靠單一渠道推動而實現增長的廚電企業而言,無疑是“雪上加霜”!過去廚電企業的增長主要依靠代理分銷渠道的推動,不斷加代理商、分銷商,不斷開店、再開店,在市場爆發式增長階段讓企業嘗到了增長的甜頭。但隨著外部市場環境的變化,以及渠道多元化時代來臨,這種模式的效果已經日漸式微。

外因不可忽視,但內因才是決定和解決矛盾的根本所在。長期研究家居、廚電行業的專業人士分析稱:“不能總拿外部環境當說辭,廚電企業業績下滑,主要原因還是自身的保守和不足”。

從戰略上,包括方太、老板在內的廚電頭部企業很早就想向上布局,從廚電產品向上延伸,做櫥柜,乃至整體廚房。在2000年左右,方太董事長兼總裁毛忠群就提出“集成廚房“概念,但相比于煙灶等傳統廚電產品的快速發展,柏廚的發展無疑是緩慢的。

差不多同期成長起來的歐派、志邦、金牌、我樂等櫥柜企業現在都已經上市,無論是從品牌影響力,還是銷售額方面來看,都已經成為零售市場的主流品牌,但背靠方太集團的柏廚卻沒能擠進櫥柜零售品牌的第一集團。業內資深觀察人士表示:“還是戰略上重視不足,口號喊的很響,但投入和動作都不到位,在過去很長一段時間,柏廚一直是陪太子讀書的角色。過去20多年里,方太長期躺在高增長、高毛利、高凈利的舒適區,高額利潤并沒有從戰略高度上投入戰略性業務櫥柜版塊,讓柏廚在行業快速成長期沒有取得快速的成長,不可謂不可惜。”

同樣,老板電器早在2002年就布局了櫥柜業務,但安泊櫥柜在近20年的時間里,成長上并不算成功,發展上也不盡如人意,櫥柜業務在老板的企業當中也是長期充當配角,并沒有匹配企業戰略層面上的投入和布局。“假設,如果方太、老板能把過去20多年的高額利潤增長收益,從企業戰略層面上當成未來進行布局和投入,櫥柜業務砸也能砸出來,起碼不是現在的樣子。”隨著整體廚房,乃至整裝浪潮的興起,沒有櫥柜這樣的定制業務去攫流前端,傳統煙灶等廚電產品在零售端頻頻遇阻,銷量的萎縮將是不可逆的。

從目前主要頭部櫥柜企業的發展路徑來看,他們大都已經從櫥柜走向了全屋定制,甚至已經開始布局整裝大家居,不管怎么樣,起碼這些品牌的成長空間和預期已經打開。但包括方太、老板在內的廚電頭部企業如果不能把櫥柜前端業務打開,那么企業持續成長的空間在哪里或許還是未知。在這方面,海爾在整體廚房、智能家居上的布局值得借鑒和思考。

(華帝家居品牌戰略發布會現場)

2018年后華帝發布新品牌“華帝家居”,布局整體廚房、全屋定制、智慧家居三大領域。據悉,方太也定調整裝新戰略,以柏廚體系為核心,打造整體裝修新模式。雖然有點晚,但總歸是開始覺醒啦。

在營銷端,方太、老板以前的策略也有短板,長期占據中高端市場,長期享受高毛利、高凈利,在市場和營銷布局上,防御性不足,留下巨大的市場差位空間。在超高端和中低端產品方面的欠缺布局,給了其他企業機會,這點從方太、老板在三四線市場發展乏力、占有率不足就可以看出。此外,華帝能夠在三四級市場快速發展,成長為廚電行業第三巨頭,也有方太、老板給機會的因素。

另外,在傳統煙灶之外的品類擴張上,廚電頭部企業的布局也顯得過于保守,甚至傲慢。

(老板電器與金帝電器戰略合作簽約儀式)

2019年H1,傳統廚電品類出現明顯下滑,但集成灶卻實現了穩定增長。據全國家用電器工業信息中心數據顯示,上半年集成灶累計同比增長52.4%。亡羊補牢,老板電器通過控股金帝實現了集成灶品類的拓展,華帝近兩年也開始發力集成灶,但方太卻一直拘泥于自己固有的產品思路,遲遲沒有布局集成灶品類。

(方太發布“集成烹飪中心”)

專注是對的,但縱觀世界上的大企業,都是當自身成長到一定階段后分蘗,最終成長為大企業,企業也越做越大。企業到底是做大好,還是做精好,這當然沒有答案,主要取決于企業家的理想和態度。但從現實來看,企業不增長、不發展,肯定沒有未來。

█ 主筆手記:廚電頭部企業未來靠什么增長?

這一部分是沒有答案的文字,但我們可以試著探討正確以及可能的方向。對此,筆者提出以下五個觀點,來分析和探討廚電頭部企業未來增長的布局方向。

第一個觀點:廚電頭部企業應從消費趨勢變化考慮流量入口的業務布局,目前來看,在零售端整體廚房,甚至再往裝修跨一點都是符合邏輯的。如果不加快速度布局,那有很大的可能會淪為供應商的命運。

第二個觀點:應盡快圍繞主營產品、核心業務進行相鄰業務的布局和擴張,從賣單一產品向賣解決方案演進。此外,也可以考慮高中低檔客戶和產品的全覆蓋,在這一點上,海爾、美的都做出了比較好的示范效應。

第三個觀點:盡快進行渠道多元化布局,無論是房地產開發商的精裝、全裝修版塊,還是家裝的整裝渠道,以及平臺電商、社交電商方面,都應加快團隊、產品、市場企劃等層面的系統化設計和業務展開。

第四個觀點:除了業務升級外,廚電頭部企業還應該加快組織變革,經營團隊要向職業化、年輕化方向迭代。此外,企業文化要更加開放和包容,組織的封閉和保守是制約企業成長的根本原因。

第五個觀點:廚電頭部企業應該發揮上市公司的資本運作能力,以及規模優勢,在家居建材行業大整合和大洗牌階段更積極的尋找投資并購機會,通過實業+資本的雙輪驅動模式,加速對行業進行整合,對競爭對手進行碾壓,從而改善行業整體競爭生態,獲得更好的成長環境。

總的來說,目前的市場大環境,表面來看壓力很大,困難很多,但透過現象看本質,機會總體大于挑戰,關鍵取決于廚電頭部企業的發展戰略是否科學,戰術是否到位,能力是否能夠快速提升。如果這些都能夠在2018-2022這5年里培育成熟,即使短期內營收增速放緩 ,甚至出現負增長,毛利、凈利雙降都是可以接受的,因為熬過冬天就是春天。反之,可能有很多企業不會再等到下一個春天的到來了。

責任編輯:一非